Die Bedeutung der Steuerbelastung bei der Standortwahl von Unternehmen und der Wohnsitzwahl von Privatpersonen.

Die Wahl des richtigen Standorts für Unternehmen und Wohnsitze für Privatpersonen ist eine Entscheidung von großer Tragweite. Eines der entscheidenden Kriterien, das diese Wahl maßgeblich beeinflusst, ist die Steuerbelastung. In der Schweiz ist der Steuerwettbewerb zwischen den Kantonen und Gemeinden ein bedeutendes Instrument zur Kostendisziplin in der Politik.

Der Steuervergleich 2023 zeigt deutlich, dass der Kanton Zug für sowohl natürliche als auch juristische Personen höchst attraktiv ist. Doch auch andere Schweizer Kantone können im internationalen Vergleich ganz vorne mithalten.

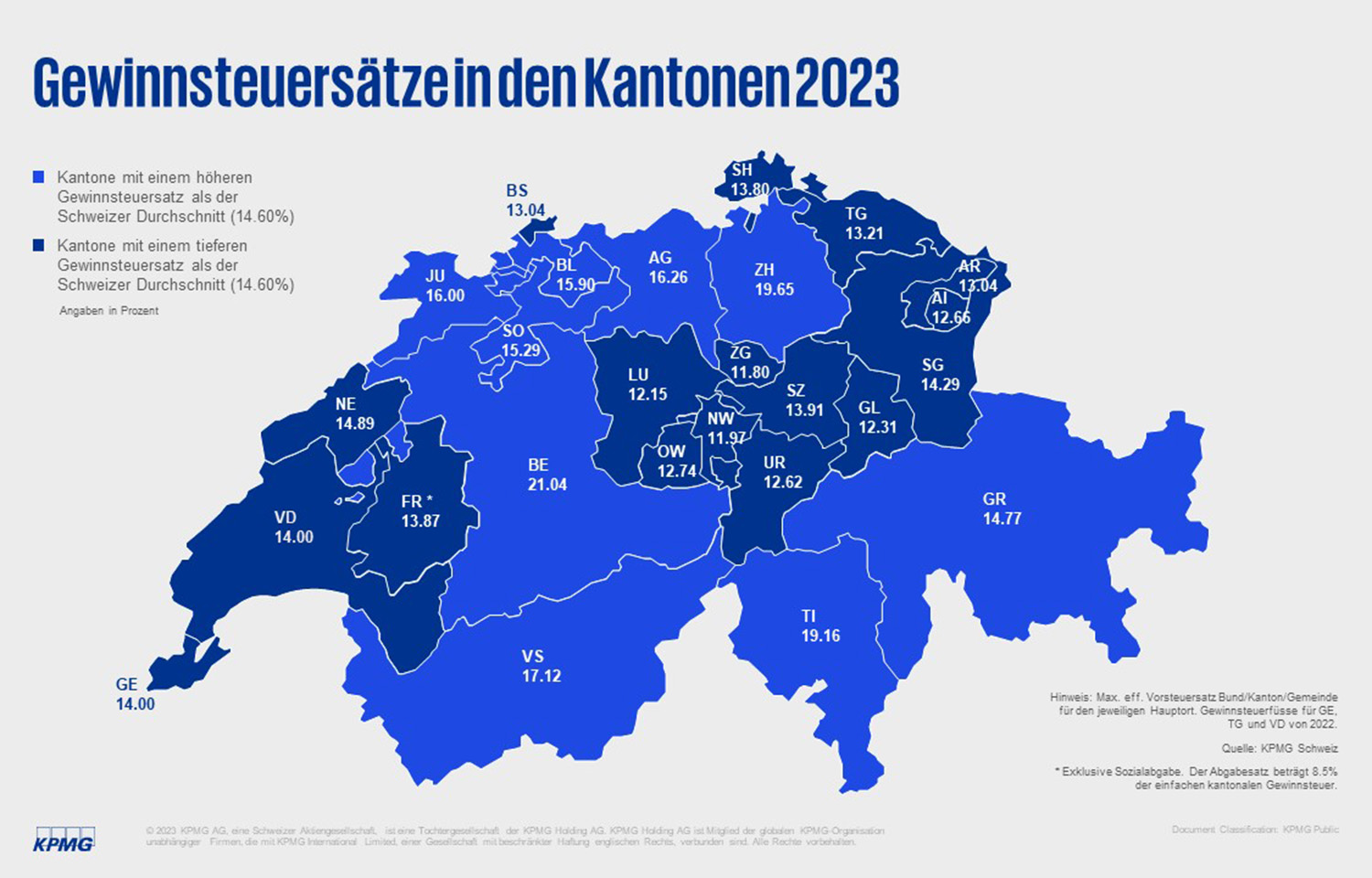

Unternehmen profitieren von der steuergünstigen Zentralschweiz

Die Unterschiede in der Steuerbelastung zwischen den Schweizer Kantonen sind erheblich. Die Kantonshauptorte von Bern, Zürich und Tessin besteuern Unternehmen mit den höchsten Sätzen. Deutlich attraktiver gestaltet sich hingegen die Besteuerung in der Zentralschweiz. Die drei steuergünstigsten Kantonshauptorte für juristische Personen sind Zug, Nidwalden und Luzern. Dabei ist zu beachten, dass die Steuerfüße in den Gemeinden variieren können, was die Gesamtsteuerbelastung weiter beeinflusst.

Internationale Spitzenposition

Der Kanton Zug ist nicht nur national, sondern auch international äußerst wettbewerbsfähig, wenn es um niedrige Steuersätze geht. Im Vergleich zu Ländern der EU belegt Zug den 3. Rang, lediglich hinter Ungarn und Bulgarien. Wohingegen die Hochsteuerkantone der Schweiz, wie Zürich und Bern, im EU-Vergleich im Mittelfeld zu finden sind. Ein ähnliches Bild zeigt sich auch bei einem Vergleich mit der OECD/G20, bei dem Bern auf dem 15. Platz liegt.

Enorme Unterschiede bei den Einkommen

Die Unterschiede bei den Einkommenssteuersätzen sind in der Schweiz ebenfalls beträchtlich. Das Jahreseinkommen von 100’000 CHF einer ledigen Person wird in Zug mit 11,92 % am niedrigsten besteuert, während es in Neuenburg 23,87 % beträgt, was doppelt so hoch ist wie in Zug. Sogar innerhalb desselben Kantons, wie Schwyz, können die Steuersätze erheblich variieren. Auf ein Jahreseinkommen von 250’000 CHF erhebt die Stadt Zug 18,69 % Steuern (inklusive direkte Bundessteuer), während die Stadt Lausanne 35,32 % verlangt.

Gemeinden für Gutverdienende

Auch innerhalb der Kantone gibt es erhebliche Unterschiede bei den Steuersätzen. Die Gemeinde Zug führt die Liste der Kantonshauptorte mit einem Grenzsteuersatz von 22,22 % an. In den Gemeinden Wollerau und Freienbach im Kanton Schwyz liegt der marginale Steuersatz mit 20,38 % sogar noch unter demjenigen der Stadt Zug. Hingegen bildet die Stadt Genf das Schlusslicht mit einem Grenzsteuersatz von 45,00 %.

Insgesamt zeigt der Steuervergleich 2023 eindrucksvoll, dass die Wahl des Standorts oder Wohnsitzes in der Schweiz erhebliche Auswirkungen auf die Steuerbelastung von Unternehmen und Privatpersonen haben kann. Die Steuersituation ist ein entscheidender Faktor bei der Standortwahl und unterstreicht die Bedeutung des Steuerwettbewerbs in der Schweiz. Unternehmen und Einzelpersonen sollten daher sorgfältig abwägen, welcher Kanton oder welche Gemeinde am besten zu ihren steuerlichen Bedürfnissen passt.

Hier noch eine grafische Veranschaulichung der KPMG:

{kind=link}

No responses yet